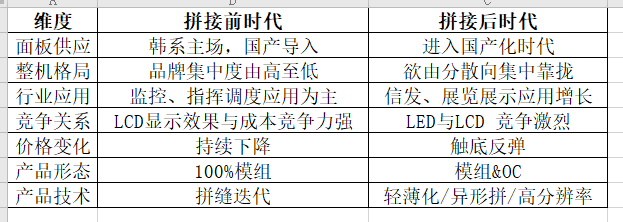

液晶拼接屏经历了10多年的发展,市场不断演变,从品牌格局来看由韩系主场逐渐变为国产化时代,行业应用已由大政府向大零售转变,制造成本及终端售价逐年下降,而在2020年无论是宏观环境和产业环境都发生了剧变,而拼接屏也随着SDC的退出,进入了后拼接时代。

表一:拼接屏前时代及拼接后时代之差异

本篇文章将聚焦供需变化,透过DISCIEN数据与HHI模型来分析面板与整机在后拼接时代下格局变化:

表二:HHI模型:界于0到10000之间,HHI处于10000属于完全垄断

拼接屏上游面板寡占度再次升高,BOE第二季度跃居全球首位:

据DISCIEN数据显示,BOE拼接全球面板市场份额在2020Q2已跃居首位,SDC.3.5mm的市占大部分被BOE纳入囊中,回顾BOE拼接的成长之路,经历了多年奋战,通过其产品线布局及渠道策略,实现了产品线布局从无到有,从有到全的重大革新,随着1.7mm产品的上市,BOE将成为市场中产品线最全的供应商,覆盖所有尺寸所有拼缝;

图一:全球&中国2019-2020年拼接屏分季度面板结构

从面板的寡占度来看,拼接屏面板属于高寡占型市场,但寡占度随着国产品牌的导入及成长,从2018年到2020年有明显的下降,随着SDC的退出,2021年寡占将重回或超越2018年的水平值。

表三:2018-2021年拼接面板厂HHI值

对于面板产业竞争而言,前拼接时代是国产与韩系的争夺之战,后拼接时代面临的将是国内品牌之争,CSOT随着产品改善的完成,将迎来成长期,同时也将有新进入赛道的品牌HKC。

安防依托双品牌策略提升市占,处于竞争I型市场,难成高寡占市场:

2019-2020年安防品牌纷纷成立了子品牌,海康-橙科,大华-丰视,宇视-宇湾;子品牌定位为低端市场,业务定位于显控产品,提供高性价比的显示产品及解决方案,其目的在于通过低端产品参与到高成长的信发零售应用以及低端监控市场,而在这个市场中直面竞争的品牌就是中低端Others品牌,安防品牌在制造端拥有更强的成本把控力、完善的渠道及售后体系,再加上其品牌影响力,安防品牌的市占率将重新回升;那么整机端未来是否会演变为高寡占市场呢?

图二:2020H1中国大陆lcd拼接整机TOP3品牌市占率

数据来源:DISCIEN

通过HHI模型分析得出:整机TOP3的的集中度2019年相较于2018年有所下降,主要原因是由于零售市场的成长,安防品牌参与较少,也是进入安防以外市场的徘徊期,而在2019年Others品牌份额达到48%,Others品牌在19年迎来了高增长期。

基于信发应用及零售行业的市场特点:项目分散,子行业数量众多,单体订单较小,定制化需求多等,未来整机市场仍难成高寡占市场,假设2021年TOP3市占率达50%,HHI值将达1050,也只是竞争型向低寡占II型过渡,未来向高寡占型市场还有很长的路要走。

表四:2018-2021年拼接整机厂HHI值

数据来源:DISCIEN

拼接屏的供需关系未来有两种可能,分别为寡头对寡头市场、寡头对竞争型市场;面板处于寡头市场已成定局,整机端目前处于竞争型市场向低寡占市场进军的阶段。目前格局对面板厂更为有利,面板厂的寡占类型将决定其在市场中主导权的高低程度,目前趋势正由低向高攀登。而整机厂倾向于降低面板厂寡占度,使其拥有更高的议价空间与选择权,而能提升议价空间的两个方向为“提高市占率”“选择性战略合作其它的面板厂或面板型号”。